O popularności inwestycji w energetykę wiatrową nie trzeba przekonywać nikogo, kto choć w małym stopniu interesuje się rynkiem energii i obserwuje trwający od co najmniej kilku lat w całej Europie wysyp projektów farm wiatrowych. Co powoduje tak duże zainteresowanie inwestorów, którymi są zarówno osoby prywatne, firmy spoza sektora elektroenergetycznego, jak i duże zagraniczne koncerny energetyczne? Odpowiedź jest prosta: obiecujące perspektywy dużych zysków. Dotyczy to zarówno deweloperów, jak i właścicieli i operatorów funkcjonujących instalacji, produkujących energię ze źródeł odnawialnych.

W niniejszym artykule w sposób syntetyczny przedstawiono główne elementy wpływające na efektywność ekonomiczną produkcji energii w dużych elektrowniach wiatrowych, przyłączonych do sieci dystrybucyjnych lub przesyłowych.

Cena wejścia

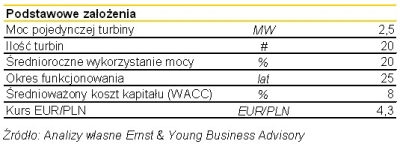

Gdyby przyjąć perspektywę inwestora, należałoby założyć, że najprawdopodobniej przed podjęciem znaczących działań inwestycyjnych, zada on sobie pytanie: jaka musiałaby być cena wejścia , aby opłacało się zainwestować w elektrownię wiatrową? Starając się odpowiedzieć na to pytanie, rozważyć można przykładową nową inwestycję w farmę wiatrową. Podstawowe założenia dotyczące tej inwestycji przedstawione zostały w tabeli 1.

Tab. 1. Podstawowe założenia dotyczące nowej przykładowej inwestycji w elektrownie wiatrową

Przeprowadzenie uproszczonych obliczeń wskazuje, iż cena wejścia powinna wynieść około 382 PLN/MWh. Oznacza to, że inwestor ponoszący koszty inwestycyjne oraz operacyjne chciałby uzyskać około 382 zł za każdą MWh wyprodukowanej energii, przy założeniu, iż roczna produkcja wyniesie blisko 87,5 GWh, a średnioważony koszt kapitału to 8%.

Kluczowe czynniki wpływające na ekonomikę projektu farmy wiatrowej to:

- parametry techniczne turbin (moc nominalna, wysokość piasty, średnica łopat, krzywa mocy),

- warunki wietrzności (średnia prędkość wiatru w danej lokalizacji, gęstość powietrza, prawdopodobieństwo wystąpienia wiatrów o sile x w ciągu roku),

- cena uzyskiwana ze sprzedaży energii elektrycznej, zielonych certyfikatów i ewentualnie jednostek redukcji emisji (ERU),

- koszt kapitału, jaki charakteryzuje dane przedsięwzięcie,

- skala przedsięwzięcia i wpływ efektu skali na wysokość kosztów krańcowych (skala rozumiana jako wielkość mocy zainstalowanej w pojedynczej turbinie). Ponieważ skala przychodów zależy od wolumenu wyprodukowanej energii, w przypadku nowej inwestycji warto jest rozważyć posadowienie turbiny o możliwie największej mocy. W pewnych warunkach koszty mniejszego średnioważonego wykorzystania mocy i większych nakładów inwestycyjnych, mogą być później zrekompensowane większą skalą produkcji i w konsekwencji większymi przychodami. Oczywiście w każdym przypadku należy mieć na uwadze specyficzne ograniczenia, tj. warunki wietrzności, warunki zagospodarowania terenu, cechy terenu, warunki geologiczne, itd.).

W zakładanej inwestycji na terenie Polski przychody ze sprzedaży energii elektrycznej będzie się uzyskiwać w złotówkach, a dużą część nakładów inwestycyjnych i ewentualnie spłaty kredytów ponosić będzie się w euro. W związku z tym opłacalność inwestycji będzie również zależała od kursu wymiany tych walut. Deprecjacja złotówki znacząco zwiększa koszty inwestycyjne oraz koszty operacyjne, gdyż przykładowo umowy na serwisowanie turbin są najczęściej denominowane w euro. Użyty przy wyżej przedstawionym rachunku ceny wejścia1 kurs euro (1 EUR = 4,3 PLN) znacząco podraża nakłady inwestycyjne oraz koszt kapitału w przypadku, gdy zaciągnięty został kredyt w walucie obcej. Wysoki kurs euro wpływa także na wysokość kosztów operacyjnych. Gdyby kurs euro kształtował się na poziomie 3,4 złotego to cena wejścia mogłaby obniżyć się z 382 PLN/MWh do około 310 PLN/MWh.

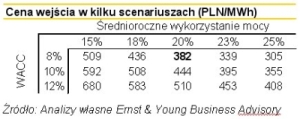

Kolejnym elementem istotnym jest wrażliwość ceny wejścia na pozostałe kluczowe czynniki wpływające na opłacalność projektu, jakimi są koszt kapitału oraz współczynnik wykorzystania mocy. W tym celu należy odpowiedzieć na następujące pytanie: jakiego rzędu przychody z 1 MWh wyprodukowanej energii musiałby uzyskać inwestor, jeśli średnioroczne wykorzystanie mocy lub koszt kapitału kształtowałyby się na różnym poziomie? Poglądowe wyniki przedstawia poniższa tabela.

Tab. 2. Wrażliwość ceny wejścia

Średnioroczne wykorzystanie mocy jest kluczowe dla każdej z lokalizacji projektowanej farmy wiatrowej. Parametry wietrzności w istotny sposób decydują o poziomie zyskowności rozpatrywanego projektu. Powyższa tabela pokazuje jak zmienia się cena wejścia dla poszczególnych wariantów wysokości kosztu kapitału przy zmianie parametru wykorzystania mocy.

Kolejnym pytaniem, na jakie należałoby poszukiwać odpowiedzi będzie: czy przy obecnej sytuacji na rynku elektroenergetycznym właściciel farmy wiatrowej ma szansę na uzyskanie przychodów w wysokości gwarantującej opłacalność inwestycji?

Cena wejścia

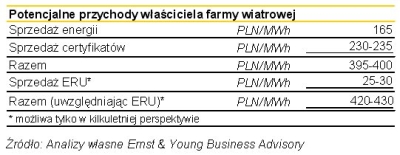

Wytwórca energii odnawialnej uzyskiwać może przychody z następujących źródeł:

- przychody ze sprzedaży energii elektrycznej,

- przychód ze sprzedaży świadectw pochodzenia (tak zwane „zielone certyfikaty”),

- przychody ze sprzedaży jednostek redukcji emisji (ERU).2

Praktyką rynkową obserwowaną w Polsce jest zawieranie długoterminowych umów sprzedaży zarówno na sprzedaż energii elektrycznej jak i świadectw pochodzenia (zielonych certyfikatów). Umowy takie mogą obowiązywać przez kilkanaście lat (co zwykle odpowiada okresowi kredytowania inwestycji i jest kluczowym elementem decydującym o możliwości pozyskania finansowania zewnętrznego). Dlatego do celów niniejszego przykładu nie wydaje się wskazane bazować na danych pochodzących z giełdowych notowań ciągłych, a raczej z wyników pozasesyjnych od kwietnia 2008 r. Średnia ważona pozasesyjnych transakcji praw majątkowych w okresie od kwietnia do listopada 2008 r. wynosiła około 226 PLN/MWh3. Cena ta stanowi podstawę wyliczenia prognozowanej ceny sprzedaży w 2009 r.4

W przypadku ceny energii elektrycznej można założyć, że za energię elektryczną wprowadzoną do sieci inwestor dostanie od 165 PLN/MWh. Jest to cena energii elektrycznej sugerowana przez URE w kontraktach na 2009 rok.

Tab. 3. Przychody właściciela farmy wiatrowej

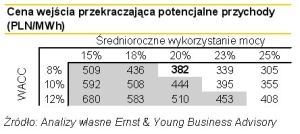

Przeprowadzona analiza wskazuje, iż minimalne możliwe do uzyskania przychody wynoszą około 395 PLN/MWh (bez uwzględnienia ERU). Jeśli obliczona cena wejścia będzie wynosiła rzeczywiście około 382 PLN/MWh, oznaczać to będzie, że inwestor będzie mógł pokryć koszty stałe, zmienne i uzyskać założony zwrot z kapitału z uwzględnieniem amortyzacji środków trwałych. Jeśli jednak koszt kapitału będzie większy lub średnioroczne wykorzystanie mocy mniejsze potencjalne przychody mogą nie wystarczyć do pokrycia wszystkich kosztów oraz zapewnienie pożądanego poziomu zwrotu z kapitału. Tabela 4 wyróżnia szarym kolorem scenariusze, przy których zakładane przychody na minimalnym poziomie wyrażone w PLN/MWh, nie będą większe niż skalkulowana cena wejścia.

Tab. 4. Minimalne przychody a cena wejścia

Ocena opłacalności inwestycji z uwzględnieniem potencjalnych przychodów i kosztów

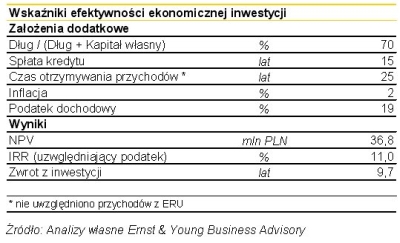

Jako wielkości charakteryzujące efektywność ekonomiczną inwestycji standardowo używa się wskaźnika wartości bieżącej netto (NPV - Net Present Value) oraz wskaźnika wewnętrznej stopy zwrotu (IRR - Internal Rate of Return). Dla celów niniejszego artykułu dokonano przykładowego wyliczenia i analizy obu powyższych wskaźników. Posiłkując się modelem obliczeniowym uzyskano wartości zgodnie z tabelą 5.

Tab. 5. Efektywność ekonomiczna inwestycji

Obliczenia ujęte w tabeli 5 bazują na wielu uproszczeniach i w związku z tym powinny służyć jedynie jako dane poglądowe. W powyższym przykładzie projekt może być oceniony jako opłacalny, jeśli przyjąć, że wszystkie założenia były słuszne i pominie się ocenę ryzyka projektu. Ponieważ około 80% kosztów inwestycyjnych oraz część kosztów operacyjnych ponoszona jest w walucie obcej, do analizy ryzyka niezbędne jest włączenie ryzyka walutowego.

Ponadto, oprócz prezentacji ogólnej oceny opłacalności inwestycji z perspektywy samego inwestora, warto poruszyć kwestię opłacalności inwestycji w źródła wiatrowe w kontekście „opłacalności” rozumianej nie tylko w kategoriach oceny inwestycji. Czy z uwagi na ogłaszane przez operatorów sieci możliwe ograniczenia w dostawach energii spowodowanych m.in. spadającą mocą dostępną oraz wysokim zapotrzebowaniem szczytowym w okresie upałów, nowe moce w elektrowniach wiatrowych, których na pewno będzie w Polsce przybywać, stanowią uzupełnienie mocy dostępnych w krajowym systemie? Niezupełnie. Należy zwrócić uwagę na fakt, iż średnio tylko około 25-35% produkcji rocznej farm wiatrowych w Polsce następuje latem, czyli wtedy, kiedy panuje duże zapotrzebowanie na energię elektryczną w systemie. Kolejna istotna kwestia wynika z faktu, iż wiatr to źródło bardzo zmienne i nie jest możliwe zagwarantowanie planowanej produkcji. W związku z tym, z perspektywy całego systemu istnieją dodatkowe koszty inwestycji w źródła wiatrowe. Składają się na nie:

- koszty budowy / utrzymania rezerwowych źródeł mocy,

- koszty dodatkowe bilansowania systemu i zarządzania ruchem w sieci.5

Trzeba jednak podkreślić, iż obecna penetracja sieci w Polsce przez źródła wiatrowe jest w skali kraju nieznaczna, a produkcja w elektrowniach wiatrowych to ułamek procenta produkcji krajowej brutto. W związku z tym koszty dodatkowe również są raczej nieistotne w skali całego systemu. Niewykluczone jednak, że przy istniejącej dynamice rozwoju elektroenergetyki wiatrowej obecna sytuacja ulegnie zmianie. Być może ograniczeniem ponoszonych kosztów dodatkowych przy dużym nasyceniu sieci farmami wiatrowymi będzie umożliwienie operatorom sieci ograniczenia pracy lub wyłączenia farm wiatrowych w przypadku braku możliwości przyjęcia produkowanej energii do sieci ze względu na koszty alternatywne (koszty regulacji pracy innych źródeł mocy)6. Ograniczenia takie miałyby sens, jeśli regulacyjne usługi elektrowni cieplnych byłyby droższe niż koszty ograniczenia produkcji energii w elektrowniach wiatrowych. Nie powinno to jednak wpływać na opłacalność działania elektrowni wiatrowej dla inwestora, jeśli skutki ograniczenia pracy elektrowni wiatrowych byłyby rekompensowane.

Za pomoc w przygotowaniu artykułu dziękuję następującym osobom:

Jarosław Wajer, dyrektor Ernst & Young Business Advisory, Przemysław Krysicki, senior Manager Ernst & Young Business Advisory, Maciej Przybylski, konsultant Ernst & Young Business Advisory.

- Na potrzeby niniejszego artykułu przyjęto pojęcie „ceny wejścia”. Cena wejścia oznacza przychód z 1 MWh wyprodukowanej energii elektrycznej, który pozwoli wytwórcy energii na pokrycie kosztów stałych i zmiennych, przy założonej wysokości zwrotu z kapitału i uwzględnieniu amortyzacji środków trwałych.

- Jeśli dany projekt został zakwalifikowany do programu Joint Implementation w danym okresie rozliczeniowym.

- Analizy własne Ernst & Young Business Advisory na podstawie raportów Towarowej Giełdy Energii z Rynku Praw Majątkowych OZE.

- Komunikat Prezesa URE (nr 38/2008) w sprawie uzasadnionych warunków kalkulacji taryf dla energii elektrycznej na rok 2009.

- REPA, Wind Power Development: Opportunities & Challenges, 2008, s. 30

- REPA, Wind Power Development: Opportunities & Challenges, 2008, s. 39

- Autor:

- Kamil Baj - konsultant Ernst & Young Business Advisory

- Źródło:

- Nowa Energia

- Dodał:

- Wydawnictwo i Wortal "Nowa Energia" - Nowa Energia - D. Kubek i M. Marchwiak sc

Czytaj także

-

Magazynowanie lub komplementarne wykorzystywanie energii elektrowni wiatrowych

W związku z problemem zmiennej siły wiatru rodzi się pokusa, aby energię uzyskaną w okresach wietrznych przechowywać do wykorzystania w okresach...

-

Kluczowa rola wycinarek laserowych w obróbce metali

www.automatyka.plWycinarki laserowe zrewolucjonizowały przemysł obróbki metali, oferując niezwykłą precyzję i efektywność. Dowiedz się, dlaczego są one...

-

-

-

-